Ageas: Aantrekkelijke dividenduitkering sterke troef van deze verzekeraar

Halfjaarcijfers kunnen de poort naar hogere koersen opengooien

Geplaatst op woensdag 9 augustus 2023 om 12:02.

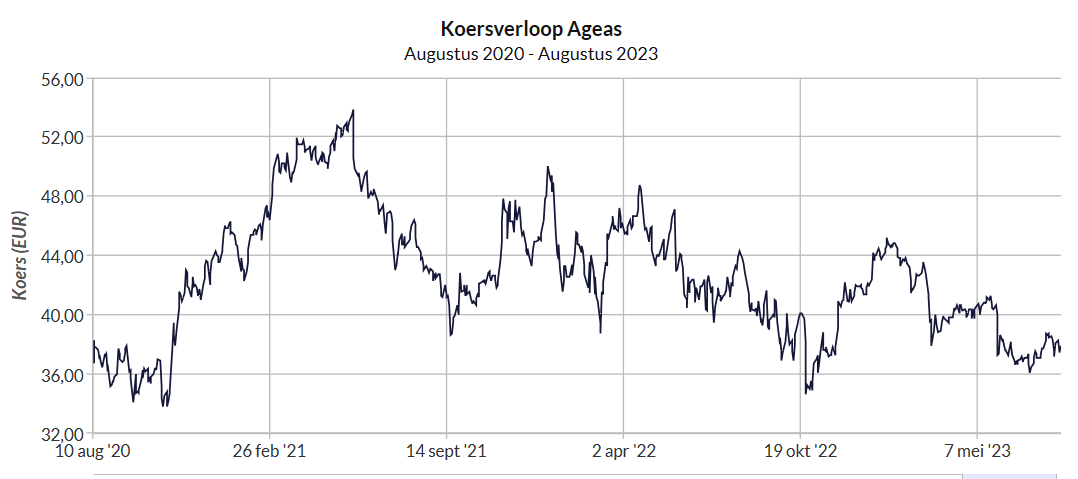

Op woensdag 30 augustus gunt Ageas ons een eerste blik op de gang van zaken in 2023. De verzekeraar heeft namelijk beslist om geen kwartaalupdates meer te geven, dus we hebben geen idee wat er tijdens het eerste kwartaal is gebeurd. Het halfjaarbericht kan de koers van het aandeel wakker schudden, want die heeft op de Brusselse beurs in de afgelopen maanden maar zwakjes gepresteerd. De publicatie van de cijfers kan echter de katalysator worden die de poort richting hogere koersen wijd opengooit. Beursgenoten heeft het aandeel recent op “Kopen” gezet. De combinatie van de lage waardering en een hoogst aantrekkelijk dividendrendement kan de beleggers opnieuw naar dit aandeel lokken. Wat de koers snel boven het niveau van € 40 kan tillen en de weg naar € 50 als koersdoel opent.

Driejarig koersverloop Ageas.

Ontstaan uit de as van het omgevallen Fortis

De grote bankencrisis van 2008 veroorzaakte de val van de Belgische bankverzekeraar Fortis. De verzekeringsactiviteiten van deze groep werden bij de opsplitsing van het bedrijf grotendeels in Ageas ondergebracht. Zowel actief in leven als in niet-leven, mag Ageas zich tot de top 20 van de Europese verzekeraars rekenen. De eigen thuismarkt blijft belangrijk, maar ook in enkele andere Europese landen is de groep actief. De Franse activiteiten werden eerder dit jaar verkocht aan Carac, een transactie die in het huidige derde kwartaal afgerond zal worden. Ageas is bovendien nadrukkelijk aanwezig in een aantal Aziatische landen. Meest in het oog springend is China, maar ook in India, Maleisië, Thailand en een vijftal andere landen is de groep vertegenwoordigd. Daar hoopt Ageas extra groei te kunnen realiseren.

Bevredigende jaarcijfers, maar ook niet meer dan dat

Ageas maakt geen kwartaalcijfers (meer) bekend, dus moeten we teruggrijpen naar de cijfers over het boekjaar 2022. Die waren goed zonder meer, van echt grote verrassingen was geen sprake. Wel was duidelijk dat het vierde kwartaal moeizamer verliep, waarbij met name de prestaties in het Verenigd Koninkrijk wat te wensen overlieten. Het volledige boekjaar 2022 werd afgesloten met een winst van ruim € 1 miljard. De eigen doelstelling werd zodoende overtroffen. Over het vierde kwartaal van vorig jaar bedroeg het nettoresultaat exclusief 304,10 miljoen euro, tegenover 254,30 miljoen euro 12 maanden voordien. De Solvency II-kapitalisatieratio steeg met 11 procentpunt tot 218%. Dit is ruim boven het objectief van 175% en geeft aan dat de balans solide blijft. Bij de halfjaarcijfers zal bijzondere aandacht uitgaan naar de Britse dochters, die met een moeilijke markt geconfronteerd worden. Daarnaast is het belangrijk te weten of de groei op de Aziatische markt zich heeft doorgezet. De prestaties van de Aziatische branchegenoten waren in ieder geval bemoedigend, ondanks de kwakkelende Chinese economie.

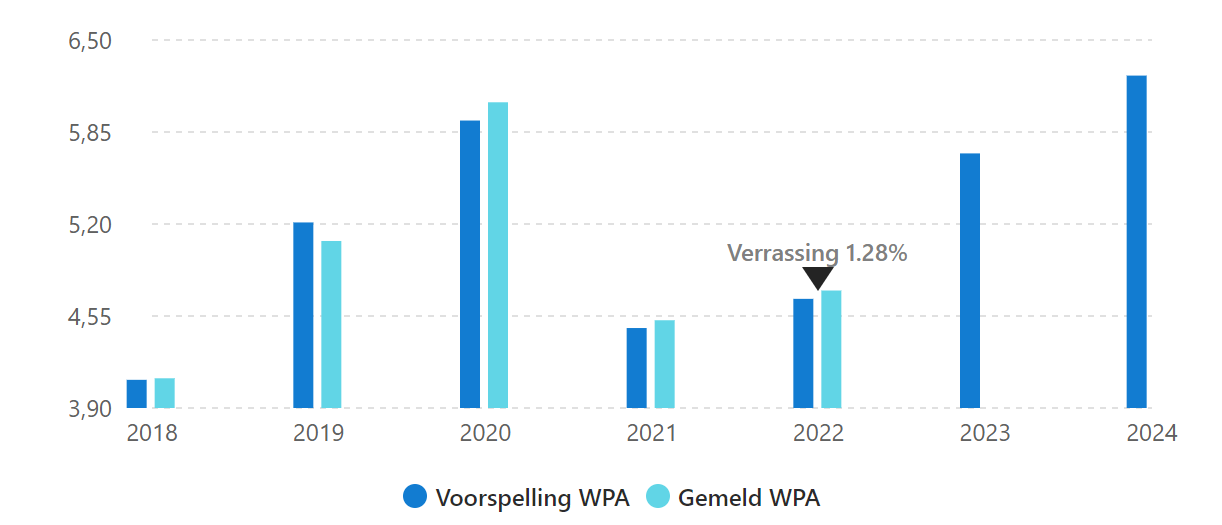

(Verwachte) winst per aandeel Ageas. Bron: MSN.

(Verwachte) winst per aandeel Ageas. Bron: MSN.

Ondergewaardeerd koopwaardig aandeel

Ageas toont de beleggers dus zowel een aantal sterke als een aantal zwakke punten. De concurrentie op de markt voor levensverzekeringen is vrij groot, terwijl het tot voor kort moeilijk was om fatsoenlijke rendementen op beleggingsportefeuilles te realiseren. Daar is dankzij de stijging van de rentevoeten wel verandering in gekomen. Maar er is nog een knelpunt waar rekening mee moet worden gehouden. Grote delen van de Fortis bank werden overgenomen door het Franse BNP Paribas, dat een belangrijk distributiekanaal voor Ageas blijft. Die afhankelijkheid blijft ergens wel een zwak punt. Aan de aanwezigheid op de Aziatische groeimarkten zijn zowel voor- als nadelen verbonden. Tegenover een groot groeipotentieel staan de problemen waar de Chinese economie (en de Chinese beurs) mee worstelt. Waarschijnlijk heeft de bezorgdheid over China de afgelopen maanden op de koers van het aandeel Ageas gewogen. Sommige analisten vrezen dat de cijfers beïnvloed zijn door een slechte performance van de Aziatische activa van de groep, maar Beurgenoten wijst erop dat het hier non-cash items betreft en dus geen impact heeft.

Rekening gehouden met de aantrekkelijke waardering (een koers-winstverhouding van minder dan 8) en het hoge dividendrendement van bijna 8% dat naar verwachting elk jaar met 7% kan groeien, dan zit men volgend jaar al richting 9% rendement bij de huidige koers. Het management bevestigde immers de verwachting van een jaarlijkse dividendgroei tussen 6-10% in de komende drie jaar. En dan zou men bij de huidige koers al op ruim 10% rendement zitten aan het eind van deze periode. Ageas is naar onze mening een ondergewaardeerd aandeel dat zonder meer koopwaardig is. Meevallende cijfers kunnen ons inziens de koers in een mum van tijd (ver) boven het huidige koersniveau tillen richting een koersdoel van € 50 en een plus van bijna 30%. Besef ook dat het wachten op stijgende koersen gepaard gaat met een mooie geldstroom afkomstig uit de dividenden.

Geert Schaaij heeft positie.

Fundamentele kenmerken Ageas

ISIN-code: BE0974264930

Ticker: AGS

Beurs: Euronext Brussels

Koers 8-8-2023: €37,48

52-weken hoog: €45,30

52-weken laag: €33,70

Laatst bijgewerkt op woensdag 9 augustus 2023 om 12:02.

Abonnee worden?

- Dagelijks automatische tips

- Maandelijks magazine

- Toegang tot alle artikelen

Bekijk de mogelijkheden

Bekijk de mogelijkheden

Algemeen

Service & contact

Meer Beursgenoten

Beursgenoten is een unieke formule. In bestaande, nieuwe of opkomende markten wordt met een kritische blik gezocht naar beleggingen die kansen bieden. Mogelijke bedreigingen verliezen we daarbij niet uit het oog.