Ahold Delhaize opereert in vechtmarkt

Geplaatst op vrijdag 17 mei 2019 om 20:30.

De koers van het supermarktconcern Ahold Delhaize stond in april zwaar onder druk en in enkele weken tijd verdampte ruim 10% aan beurswaarde. De belangrijkste oorzaak was een grote staking bij de grootste Amerikaanse werkmaatschappij, Stop & Shop, die zelfs tot een winstwaarschuwing leidde. Tegelijkertijd lijken echter ook structurele oorzaken aan het vertrouwen van de beleggers te knagen.

Staking drukt winstniveau

De staking bij supermarktketen Stop & Shop, die zich afspeelde in meer dan de helft van de ruim 400 winkels, ging vooral om een hoger loon, dat onder meer werd geëist vanwege oplopende zorgkosten voor werknemers. Het arbeidsconflict deed zich op een ongelukkig moment voor, namelijk in de traditioneel drukke dagen in de aanloop naar Pasen. De effecten van de staking waren daardoor buitenproportioneel hoog. Toen het conflict met de vakbonden kort na Pasen was bijgelegd, meldde Ahold Delhaize dat de schade als gevolg van gederfde omzet, verlies van bederfelijke producten en hogere kosten in de leveringsketen was opgelopen tot een bedrag dat uitkomt tussen de $90 en $110 miljoen. De onderneming zag zich genoodzaakt te melden dat de onderliggende operationele marge over geheel 2019 daardoor iets lager zal uitkomen dan de 4,1% van 2018, terwijl eerder op een stijging werd gerekend. Ook werd de verwachting van de toename van de onderliggende winst per aandeel iets naar beneden bijgesteld tot een laag enkelcijferig percentage. De vrije kasstroom komt dit jaar naar verwachting uit op € 1,8 miljard, wat een flinke daling is ten opzichte van de € 2,3 miljard van 2018. De daling hangt in belangrijke mate samen met verwachte hogere investeringen en is verder een gevolg van de recente staking. De voorziene kapitaaluitgaven hebben vooral betrekking op Stop & Shop, de e-commerce activiteiten en uitbreiding van de digitale mogelijkheden. Deskundigen vrezen dat de staking geen incident zal blijken te zijn. Zij wijzen erop dat Ahold Delhaize een aantal ketens in de Verenigde Staten exploiteert en bekend staat om zijn hoge winstgevendheid en solide financiële reputatie. De onderneming is daarom een interessant doelwit voor het organiseren van stakingen: arbeidsconflicten doen wel pijn door de druk op de winst die eruit voortvloeit, maar Ahold Delhaize zal er immers niet snel failliet aan gaan.

Hevige concurrentie

De onderneming is in haar huidige vorm in 2016 ontstaan door een fusie van het Nederlandse Ahold en het Belgische Delhaize, die buiten hun thuismarkten (Nederland en België) vooral actief waren in de Verenigde Staten en in enkele Oost-Europese landen. De integratie lijkt voorspoedig te verlopen en de onderneming meldt dat er grote synergievoordelen worden behaald. In 2019 zullen deze voordelen, onder meer het gevolg van een efficiëntere inkoop, oplopen tot netto € 500 miljoen. Daarnaast loopt er het besparingsprogramma Save for our Customers, dat in de periode 2019 tot 2021 een bedrag van € 1,8 miljard moet opleveren. De opbrengsten worden gebruikt om de toekomstige groei aan te jagen. Besparingen en investeringen in de verschillende winkelformules zijn dringend noodzakelijk, want de concurrentie in de supermarktenbranche is hevig, zowel in Europa als in de Verenigde Staten. Zo is er in Nederland sprake van een concentratietendens, waarvan vooral Jumbo profiteert. Deze keten heeft in betrekkelijk korte tijd enkele grote acquisities gedaan en is inmiddels opgeklommen tot de tweede plaats. Albert Heijn is nog steeds de onbetwiste marktleider, maar er moet hard worden gewerkt om de sterke marktpositie en de winstgevendheid intact te houden.

In de Verenigde Staten neemt de concurrentie ook toe, wat onder meer het gevolg is van het feit dat Amazon, van origine een onlinewarenhuis, in 2017 de winkelketen Whole Foods (natuurlijke en biologische producten) opkocht. Vrijwel meteen daarna volgde een offensief waarbij de prijzen van de traditioneel hoog gepositioneerde keten drastisch werden verlaagd. Supermarktconcerns als Walmart volgden snel, met als gevolg een prijzenslag waarin de marges onder druk kwamen te staan. De staking bij Stop & Shop kan mogelijk leiden tot verdere loonsverhogingen in de supermarktbranche, wat eveneens tot margedruk zal leiden.

Omzet daalt door valutakoersen

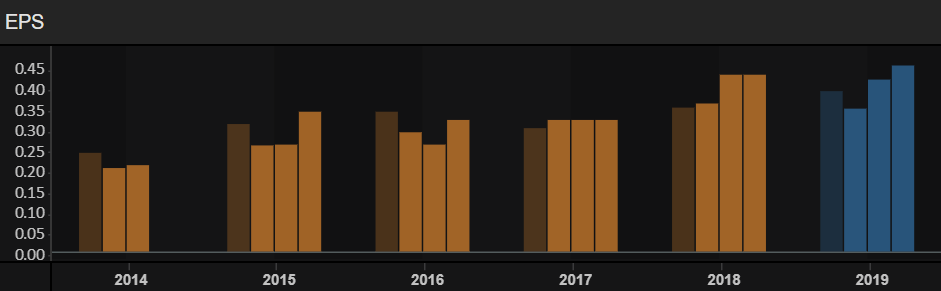

De omzet van Ahold Delhaize daalde in 2018 fractioneel tot € 62,8 miljard, maar dit was vooral te wijten aan valutawijzigingen in met name de Amerikaanse dollar. Aangezien de onderneming bijna 60% van zijn omzet in de Verenigde Staten realiseert, werken dergelijke schommelingen sterk door in omzet en resultaat. Bij constante wisselkoersen zou de omzet met 2,5% zijn gestegen. Hoewel het resultaat uit voortgezette activiteiten onder druk stond, steeg de onderliggende winst per aandeel uit voortgezette activiteiten met 26% en tegen constante wisselkoersen zelfs met bijna 30%. De vrije kasstroom nam met ongeveer 20% toe tot € 2,3 miljard. Hoewel de online verkopen opnieuw sterk toenamen, vooral in Europa dankzij dochtermaatschappij bol.com, maken deze met € 2,8 miljard nog geen 5% van de totale omzet uit. In de Verenigde Staten, waar Ahold met Peapod ooit een online pionier was, ligt het percentage op slechts 2%.

In de Verenigde Staten gaf de vergelijkbare omzetgroei een duidelijke versnelling te zien ten opzichte van 2017, terwijl de onderliggende operationele marge opliep van 4,0% tot 4,2%. In Nederland nam de vergelijkbare omzetgroei af van 4,5% tot 3,8%, bij een toename van de onderliggende operationele marge van 4,9% tot 5,0%. De prestaties in België bleven achter bij die in de Verenigde Staten en Nederland, maar ze waren met een vergelijkbare omzetgroei van 2,2% (was 0,2% negatief) en een onderliggende operationele marge van 2,8% (was 2,2%) beter dan in 2017. In Zuidoost-Europa was de vergelijkbare omzetgroei met 0,9% mager, maar de onderliggende operationele marge kwam met 3,9% dicht in de buurt van het concerngemiddelde.

Over het eerste kwartaal 2019 heeft Ahold Delhaize in de VS solide gepresteerd, maar in Europa waren de resultaten zwakker. De omzet van Ahold steeg met 6,3% , maar bleef daarmee wel een half procent achter op de verwachtingen. De onderliggende operationele winst was dan weer 0,6% beter dan voorzien met een stijging van net geen zeven%. In de VS was de vergelijkbare groei meevallend, in Nederland en Centraal- en Zuid-Europa zoals voorzien, maar in België was het een zwakke prestatie. De totale outlook voor 2019 werd niet aan gesleuteld maar dat was recent al gebeurd na de stakingen bij Stop & Shop.

Beperkt groeiperspectief

Analisten zijn tamelijk verdeeld over de toekomstperspectieven van de onderneming. De laatste serieuze koopadviezen die we zien dateren van januari. Gemiddeld wordt voor 2019 nog een redelijke groei van omzet en resultaten verwacht, maar daarna zakt de groei volgens de taxaties flink terug. Dat heeft mogelijk te maken met het afvlakken van de synergievoordelen, die na 2019 niet of nog maar nauwelijks toe zullen nemen. Dit levert bij de analisten de laatste maanden verdeelde adviezen op, uiteenlopend van ‘accumuleren’, ‘marktperformer,’underperformer tot ‘verkopen’. Het gemiddelde koersdoel ligt nog wel op € 22,80, ruim 5% boven de huidige koers.

Beursgenoten heeft momenteel niet veel vertrouwen in het koersstijgingspotentieel van het aandeel. Ahold Delhaize is actief in een echte vechtmarkt en heeft te maken met kapitaalkrachtige concurrenten met een lange adem, zeker in de Verenigde Staten. Wij denken dat er de komende jaren veel zal moeten worden geïnvesteerd om de huidige positie alleen al te handhaven, zonder dat dit tot echte verbetering van de resultaten zal leiden. De marges die Ahold Delhaize realiseert, zijn in de Verenigde Staten en Nederland voor de branche behoorlijk hoog en daar lijkt niet veel verbetering te verwachten. In België liggen de marges duidelijk lager, maar het is de vraag of er gezien de daar heersende omstandigheden veel verbetering mogelijk is. De koers zal wel enige steun kunnen ondervinden van het lopende aandeleninkoopprogramma, waaraan dit jaar een miljard euro wordt besteed. Wij denken echter dat er de komende jaren niet veel ruimte zal zijn om de uitkering aan aandeelhouders te verhogen. Wij hanteren daarom al geruime tijd een houdadvies en daar blijven we vooralsnog bij. De koers is recentelijk sterk gedaald, maar wij vinden het aandeel met een koers-winstverhouding van ruim 13 op basis van de voor 2019 verwachte winst en met een dividendrendement van ongeveer 3,5% nog steeds niet echt goedkoop. Gezien de niet al te hoog gespannen verwachtingen voor de komende jaren denken wij dat het aandeel momenteel reëel is geprijsd. Wat wel interessant is voor de aandeelhouders om callopties op de aandelen te schrijven. De call juli 2019 22 levert toch € 0,45 op en dat is 2% extra wanneer de koers zijwaarts blijft. Persoonlijk hebben wij geen aandelen maar wij hebben wel de put juni 2019 21 geschreven voor € 0,66. Krijgen wij de aandelen aangeleverd op deze koers dan kosten ze ons € 20,34 per stuk en gaan we weer een call schrijven op de aandelen. Het zou ook maar zo kunnen zijn dat wanneer de verwachtingswaarde eruit vliegt we een tegengestelde koop doen en de winst op de opties snel verkiezen.

Mede door het aandelen inkoopprogramma zien we onder normale omstandigheden de koers ook niet fors dalen.

Geert Schaaij heeft een positie in genoemd aandeel.

Laatst bijgewerkt op dinsdag 9 februari 2021 om 12:20.

Abonnee worden?

- Dagelijks automatische tips

- Maandelijks magazine

- Toegang tot alle artikelen

Bekijk de mogelijkheden

Bekijk de mogelijkheden

Algemeen

Service & contact

Meer Beursgenoten

Beursgenoten is een unieke formule. In bestaande, nieuwe of opkomende markten wordt met een kritische blik gezocht naar beleggingen die kansen bieden. Mogelijke bedreigingen verliezen we daarbij niet uit het oog.