Overname herkansing voor Boskalis bij Fugro? Beursgenoten betaalt de koffie…

Geplaatst op zaterdag 21 september 2019 om 13:00.

Boskalis gaf ook te kennen dat de deur niet op slot zat…

Zou een overname van Fugro door Boskalis er nu wel inzitten? Onder beleggers die het aandeel Fugro tegen een hogere koers hebben aangeschaft dan er bij een eventuele overname waarschijnlijk voor zal worden betaald, leeft de angst voor een overname. Beursgenoten geeft in dit stuk een paar uitgangspunten mee, waarvan wij denken dat beleggers er mee kunnen leven en waarmee Boskalis zijn eerder beoogde overname kan doen. Fugro loopt dan niet meer langs de rand van zijn bankconvenanten en ‘shorters” die het aandeel nu gijzelen, hebben het nakijken. Maar eerst vertellen wij u hoe de vlag er bij beide bedrijven voor staat.

De halfjaarcijfers van maritiem dienstverlener Boskalis vielen op de beurs flink tegen, terwijl bodemonderzoeker Fugro voor het eerst in lange tijd juist meevallende resultaten liet zien. Beide ondernemingen bewegen zich deels op vergelijkbare markten, waarbij dienstverlening aan de olie- en gasindustrie (vooral offshore) voor beide bedrijven een belangrijk werkterrein vormt. Er wordt dan ook regelmatig gespeculeerd op een samengaan van de twee bedrijven. Enkele jaren geleden waagde Boskalis een serieuze overnamepoging, maar deze werd door Fugro verijdeld. De marktomstandigheden zijn inmiddels danig veranderd, waarbij vooral een sterke daling van de investeringen van de olie- en gassector opviel die samenhing met de lagere olieprijzen. Vooral Fugro is door de ongunstige ontwikkeling sterk geraakt, met als gevolg dat de onderneming veel minder sterk staat dan enkele jaren geleden. Is het tijd voor een herkansing voor Boskalis?

Boskalis: problemen met windenergie

De omzet van Boskalis steeg in het eerste halfjaar van 2019 met een kleine 10% tot € 1,3 miljard, maar de operationele resultaten waren lager. Het brutobedrijfsresultaat (ebitda) daalde van € 167 miljoen tot € 136 miljoen. Het bedrijfsresultaat was € 9 miljoen positief, wat gunstig afstak tegen het negatieve resultaat van de eerste helft van 2018, toen er bijna € 400 miljoen op de vloot moest worden afgeschreven. In de eerste helft van dit jaar was er een boekwinst van € 42 miljoen op de verkoop van het belang in havensleepbedrijf Kotug Smit en de verkoop van een schip. Ook dit jaar ontkwam de onderneming niet aan een buitengewone last. In de sector offshore energie, waarin de onderneming onder meer actief is op het gebied van het aansluiten van windparken op zee op het elektriciteitsnetwerk door middel van kabels, moest een voorziening worden getroffen van € 100 miljoen vanwege geschillen met afnemers.

In een toelichting zegt topman Berdowski dat Boskalis de afgelopen zes jaar op de offshore kabelmarkt in Noordwest-Europa een leidende positie heeft opgebouwd, waarbij goede resultaten werden behaald. Vanwege het wegvallen van subsidies voor windparken en toenemende concurrentie is het sentiment in deze markt de laatste tijd echter in een hoog tempo verslechterd. Als gevolg hiervan worden opdrachtgevers kritischer en benutten zij alle mogelijkheden om op de kosten te besparen, onder meer door claims op leveranciers. Hoewel Berdowski ervan overtuigd is dat op termijn een groot deel van de betwiste bedragen alsnog kunnen worden ingevorderd, is voorzichtigheidshalve toch besloten tot het nemen van een voorziening.

In de sector Baggeren en Infra was het beeld stabiel met een vergelijkbaar volume, een goede vlootbezetting en een iets lager, maar nog steeds goed resultaat. De sector Berging had een sterk halfjaar met enkele bijzondere projecten, waardoor een sterke verbetering van het resultaat werd bereikt. Bij Offshore Energy was de omzet per saldo stabiel. De meeste onderdelen scoorden beter, maar het beëindigen van minder winstgevende activiteiten drukte op de omzet. Exclusief de genoemde voorziening weken de resultaten niet veel af van die in het eerste halfjaar van 2018.

Exclusief het aandeel van Boskalis in joint ventures en deelnemingen was de orderportefeuille medio 2019 € 4,4 miljard groot, waar dat eind 2018 € 4,3 miljard was. In het eerste halfjaar werd wereldwijd voor € 1,3 miljard aan nieuwe opdrachten verworven.

Stabiel volume baggermarkt

Voor de rest van het jaar wordt voor de baggermarkt een stabiel volume voorzien. De projecten in de sector Offshore Energy zullen een positieve bijdrage leveren, terwijl bij de dienstverlening in deze sector het volume en de vlootbezetting redelijk zullen zijn. In de sleepvaart zal het belang in Saam Smit worden verkocht en voor de bergingsactiviteiten wordt een sterk jaar verwacht. De leiding van de onderneming verwacht dat de ebitda over 2019 voor de gehele onderneming ongeveer op het niveau van 2018 zal liggen, terwijl de nettowinst in het tweede halfjaar aanzienlijk hoger zal uitkomen dan in de eerste helft van het jaar.

Ondanks de soms magere resultaten die er de afgelopen jaren werden gerealiseerd, zowel operationeel als door afboekingen, vooral op zware-ladingschepen, heeft de onderneming een zeer sterke vermogenspositie behouden. Medio 2019 bedroeg het eigen vermogen nog ruim 50% van het balanstotaal, terwijl de rentedragende schuld een kleine € 300 miljoen bedroeg, vrijwel gelijk aan de kaspositie van dat moment. Het betekent dat Boskalis over ruime mogelijkheden beschikt voor eventuele overnames om de positie in de diverse marktsegmenten te versterken. Onder de huidige marktomstandigheden lijken daarvoor veel kansen te zijn. In het eerste halfjaar werden enkele kleinere acquisities gedaan ter versterking van marktposities. Het betrof het Duitse Bohlen & Doyen, dat actief is in de sector van offshorekabels, en een meerderheidsbelang in het in de Verenigde Arabische Emiraten gevestigde Horizon, dat zich bezighoudt met onderzoek van de zeebodem en onderzeese geotechniek.

Grote afboekingen bij Fugro

Weinig Nederlandse ondernemingen hebben zo sterk geleden onder de sterke daling van de olieprijs sinds 2014 als Fugro. Het bedrijf was vanouds sterk afhankelijk van opdrachten uit de olie- en gasindustrie, vooral voor het in kaart brengen van bodemstructuren in het kader van opsporing van nieuwe olie- en gasvelden. De daling van de olieprijs leidde ertoe dat de investeringen in opsporing de laatste jaren sterk werden teruggebracht. Fugro zag zich geconfronteerd met dalende omzetten, lagere operationele resultaten en afboekingen op het materieel. Alleen al in de jaren 2014-2016 bedroegen de bijzondere waardeverminderingen meer dan € 1 miljard. Het eigen vermogen daalde van meer dan € 1,5 miljard eind 2017 tot minder dan € 700 miljoen eind vorig jaar. De koers daalde van ruim € 25 begin 2015 tot iets minder dan € 6 medio augustus. Sindsdien heeft de koers zich gedeeltelijk hersteld in de richting van € 7.

Qua resultaten lijkt het grootste leed inmiddels te zijn geleden. Na jaren van dalende omzetten en grote verliezen was er in 2018 weer sprake van een wat hogere omzet, waarbij na grote verliezen in de voorgaande jaren weer een minieme winst van € 3 miljoen werd behaald. Afgaande op het halfjaarbericht dat eind juli werd gepubliceerd, zet de verbetering zich ook dit jaar voort. Beleggers reageerden in eerste instantie positief op de gang van zaken in het eerste halfjaar, maar de dagen na de publicatie volgde toch weer een flinke terugslag.

Herstel in tweede kwartaal

Na een zwak eerste halfjaar was er in het tweede kwartaal sprake van een flinke verbetering van de operationele gang van zaken. De omzet steeg van €734 tot € 797 miljoen, waarbij de autonome groei 5,7 % bedroeg. In de eerste helft van 2018 was dat overigens nog 16,8%. De toename van de omzet deed zich vooral voor in de sectoren Offshore wind en Hydrografie. Bijna de helft van de omzet is momenteel niet olie- of gas gerelateerd. Het bedrijf resultaat (ebit) verbeterde van € 1 miljoen negatief tot € 17 miljoen positief en de marge (exclusief bijzondere posten) steeg van 0,1% tot 2,9%. Het verlies verdubbelde echter ruimschoots tot € 86 miljoen, waarvoor vooral de niet-voortgezette activiteiten verantwoordelijk waren. Deze activiteiten betreffen probleemdochter Seabed Geosolutions, die inmiddels in de etalage is gezet en waarop € 61 miljoen moest worden afgeschreven. Exclusief deze verliespost daalde het verlies van € 38 miljoen tot € 16 miljoen. De orderportefeuille steeg in het eerste halfjaar fractioneel tot € 856 miljoen. De operationele kasstroom na investeringen was € 34 miljoen negatief, wat een lichte verbetering was ten opzichte van het eerste halfjaar van 2018. De schuldpositie gaf een verslechtering te zien. De nettoschuld steeg in verhouding tot de ebitda van 2,5 tot 2,8. Daarmee bleef de onderneming binnen de afspraken met de banken en voor de tweede helft van het jaar wordt een verbetering in de schuldverhouding voorzien. De leiding gaat voor de tweede helft van 2019 uit van een aanhoudende omzetgroei, een verdere verbetering van de operationele marge en een positieve vrije kasstroom uit voortgezette activiteiten.

Groot verschil in financiële positie

Hoewel zowel Boskalis als Fugro de afgelopen jaren flink zijn geraakt door de afnemende investeringen van de olie- en gasindustrie, bevindt de eerste zich in een veel betere positie dan de tweede. Boskalis heeft geen nettoschuld, terwijl Fugro tegen de grenzen van de bankconvenanten aan schuurt. De verkoop van Seabed Geosolutions en een verbetering van de resultaten kunnen enige verlichting opleveren, maar in de komende jaren pakken zich dreigende wolken boven het bedrijf samen. Fugro heeft een converteerbare obligatielening uitstaan van € 190 miljoen, die in oktober 2021 moet worden afgelost of geconverteerd in aandelen. De conversiekoers is ruim € 19 en bij de huidige koers lijkt het een illusie dat over twee jaar daadwerkelijk conversie zal optreden. De lening telt voor de bankconvenanten nu nog niet als schuld, maar dat wordt wel het geval als daadwerkelijke aflossing dreigt. In dat geval lijkt het onvermijdelijk dat de nettoschuld hoger wordt dan drie maal de ebitda, de grens die in de bankconvenanten is vastgelegd. Dat kan ernstige consequenties hebben, bijvoorbeeld in de vorm van hogere rentebetalingen.

Daarmee komt de vraag weer bovendrijven of een overname door Boskalis wellicht een oplossing zou zijn. Enkele jaren geleden kocht Boskalis al een strategisch minderheidsbelang in Fugro, waarschijnlijk met de bedoeling om de onderneming op termijn volledig over te nemen. Fugro verzette zich met hand en tand en uiteindelijk besloot Boskalis de strijd te staken en het pakket Fugro-aandelen te verkopen. Gezien de financiële problemen die Fugro over enkele jaren mogelijk krijgt, doet zich nu wellicht een nieuwe kans voor. Boskalis heeft ruimte voor een flinke overname en dat zou voor Fugro een goede uitweg kunnen zijn. Door samenvoeging ontstaat een brede speler in de maritieme dienstverlening met een gespecialiseerde vloot, die flexibel wereldwijd ingezet kan worden.

Financiële ruimte voldoende

Financieel zou het zeker moeten lukken. Gezamenlijk realiseren de twee bedrijven in 2019 volgens schattingen van analisten een ebitda van € 530 miljoen, waarmee bij een schuldverhouding van 3 een (netto)schuld mogelijk is van € 1,6 miljard. Wanneer we rekening houden met de schuld van Fugro geeft dat een financiële ruimte van een kleine € 900 miljoen, wat 50% boven de huidige marktwaarde van Fugro ligt. De vraag is natuurlijk of een tamelijk conservatief gefinancierd Boskalis wel een schuld aandurft van drie maal de ebitda. Een wat lagere premie dan 50% (bijv. 30%) op de koers van dit moment zou misschien al voldoende kunnen zijn om Fugro binnenboord te halen. In dat geval blijft er nog enige financiële ruimte over. Een overname is in elk geval een oude wens van CEO Berdowski en er zou in dat geval een mooie, breed gediversifieerde Nederlandse wereldspeler in de maritieme dienstverlening ontstaan.

Beursgenoten ziet Fugro als een speculatieve koop en hanteert derhalve een zeer stevig houdadvies voor het aandeel. Gezien de huidige gang van zaken en de marktvooruitzichten bij Boskalis geven wij dat aandeel echter een koopadvies. Of deze ideeën voor een samengaan houtsnijden ligt nog in de schoot van de toekomst verborgen. Een bedrijfsmatige logica is zeker aanwezig en ook in financieel opzicht zijn er mogelijkheden. Beursgenoten zou dan graag zien dat Boskalis een bieding doet op basis van een aandelenruil, eventueel met een cashcomponent. Omdat we aan de vooravond staan van een turnaround van Fugro is het reëel dat de huidige koers wordt genegeerd. Beursgenoten kijkt daarom naar de gemiddelde koersdoelen die analisten de aandelen Fugro en Boskalis geven.

Beursgenoten is van grote stappen snel thuis

Beste Berdowski, CEO van Boskalis, het is gebleken dat u een zeer slimme CEO bent en dat u overnames goed weet uit te voeren. Beste Mark Heine, CEO van Fugro, u vecht als een tijger, daar waar uw voorgangers Fugro hebben uitgeleverd door converteerbare leningen aan professionele partijen die nu blijkbaar uw aandeel ‘shorten’ en uw financieringsmogelijkheden en vertrouwen onder de beleggers torpederen. Ga samen eens om de tafel een kop koffie drinken om te profiteren van het sectorherstel dat zich lijkt aan te dienen. Beursgenoten geeft u een paar uitgangspunten mee, waarbij u beiden uw portemonnee dicht kunt houden, vooral als u weet dat wij u de koffie aanbieden.

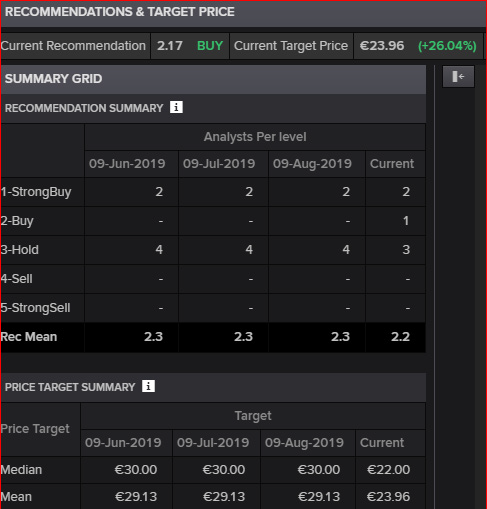

Koersdoelen Fugro

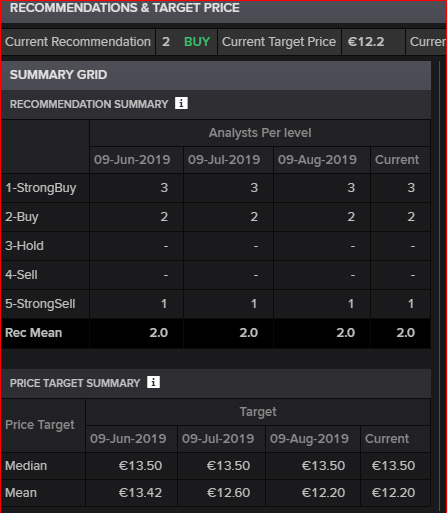

Het aandeel Fugro heeft een koersdoel van € 13,50 voor de middellange termijn. Gerekend naar de huidige koers € 6,85 is dat een stijgingspercentage van bijna 100%. Boskalis heeft een gemiddeld koersdoel van € 23,96, een stijgingspotentieel van ruim 26%. Laten we deze koersen als uitgangspunten nemen. We zien een omruil dan van aandelen Fugro tegen een koers van € 12,20 tegen aandelen Boskalis tegen een koers van € 23,96.

Beursgenoten zou een aandelenruil van 1,9 aandelen Fugro tegen 1 aandeel Boskalis acceptabel vinden. De loyale beleggers in Fugro hebben dan kans om mee te profiteren, terwijl de (onderwaardering) op papier flink is weggewerkt. Boskalis kan de portemonnee dichthouden, en laten we eerlijk zijn, kopen en betalen met aandelen is betalen met eigen vermogen, en dat is waar de beurs voor bedoeld is.

*Vergeleken met een bod in contanten is het voordeel dat de bestaande financieringsmogelijkheden niet te hoeven worden aangesproken, en blijft er ruimte voor verdere expansie.

Koersdoelen Boskalis

Laatst bijgewerkt op maandag 8 februari 2021 om 16:55.

Abonnee worden?

- Dagelijks automatische tips

- Maandelijks magazine

- Toegang tot alle artikelen

Bekijk de mogelijkheden

Bekijk de mogelijkheden

Algemeen

Service & contact

Meer Beursgenoten

Beursgenoten is een unieke formule. In bestaande, nieuwe of opkomende markten wordt met een kritische blik gezocht naar beleggingen die kansen bieden. Mogelijke bedreigingen verliezen we daarbij niet uit het oog.