Ageas: Goede cijfers en beloning voor aandeelhouders

Geplaatst op maandag 17 augustus 2020 om 10:40.

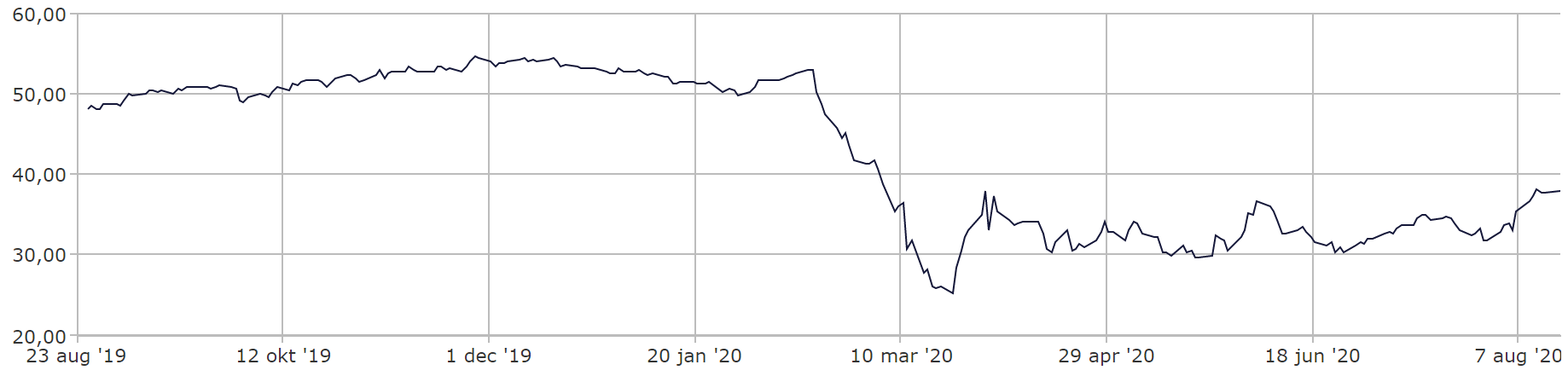

De Belgische verzekeraar wist beleggers te bekoren met haar halfjaarcijfers. Het management is vol vertrouwen en verwacht voor het gehele jaar een winst die in de buurt van de initiële voorspellingen van €850 tot €950 miljoen zal uitkomen. Daarbovenop wordt de doelstelling voor de autonome vrijkasstroom generatie (€500-540 miljoen) herhaald terwijl het management aankondigde om het niet uitgekeerde dividend van vorig jaar (€2,38) alsnog uit te keren in de vorm van een tussentijds dividend. Beleggers reageerden enthousiast en zorgden ervoor dat de koers over de afgelopen vijf dagen met ruim 12 procent steeg.

Koersverloop Ageas over de afgelopen 12 maanden.

Sterke halfjaarcijfers

De halfjaarcijfers waren fors beter dan verwacht (nettowinst €310 miljoen versus verwacht €230 miljoen) waarbij de niet levensverzekeringsactiviteiten voor de verassing zorgen. De Aziatische activiteiten (€142 miljoen versus verwacht €79 miljoen) en de herverzekeringsactiviteiten waren de grootste winstdrijvers. De voor verzekeraars belangrijke S2 ratio (welke de solvabiliteit van een bedrijf aangeeft) kwam uit op 192 procent (-4 basispunten versus het 1e kwartaal van 2020).

Tijdens de toelichting van de eerste kwartaalcijfers gaf het management aan dat de initiële voorspellingen moeilijk te realiseren zouden zijn maar inmiddels lijkt de teneur omgeslagen en is management weer vol vertrouwen.

Analistenschattingen omhoog, dividendrendement 7%

Analisten en beleggers leken het vertrouwen in de groep verloren waarna de koers gedurende het 1e kwartaal met meer dan 50 procent daalde. Winstschattingen werden in aanloop naar de halfjaarcijfers verder verlaagd maar Beursgenoten is ervan overtuigd dat analisten hun aangepaste winstvoorspellingen de komende dagen zullen moeten ophogen. We achten de kans dat het dividend van de afgelopen jaren (€2,65 per aandeel) ook de komende jaren betaald wordt als zeer hoog.

Beursgenoten blijft gecharmeerd van de groep

De groep biedt internationale verzekeringsexposure middels haar Leven-segment (65% van de verzekeringswinst) en Niet-Leven-segment (35% van de winst). Middels activiteiten in België (40% van de winst), Azië (35% van de winst), Continentaal Europa en Engeland is er sprake van een goede geografische spreiding. Met name de Aziatische activiteiten laten de afgelopen jaren een mooie groei zien. Ook de komende jaren verwacht Beursgenoten een verdere groei van de winstgevendheid van de groep.

De afgelopen jaren was het management druk om de puinresten uit het verleden op te ruimen (aansprakelijkheden voortkomend uit de Fortis tijd) maar inmiddels lijkt de tijd van (kleinere) overnames aangebroken waarbij gekeken wordt naar kleinere deals in bestaande markten waarbij de focus ligt op niet-levensverzekeringsactiviteiten. Ook het creëren van een nieuwe thuismarkt dient niet uitgesloten te worden aangezien het management graag een betere balans zou willen vormen tussen de mature/cash generatieve activiteiten (in Europa) en de sterk groeiende Aziatische activiteiten.

Waardering blijft goedkoop

Als we de huidige marktkapitalisatie corrigeren voor de cashpositie in de holding dan is er sprake van een koers/winst verhouding van 7,8x (voor 2020 en 2021). Het dividendrendement bedraagt 7 procent voor de komende jaren terwijl Beursgenoten ervan uit gaat dat de groep ook de komende jaren eigen aandelen (€150 miljoen per jaar, 2,1% van de huidige marktkapitalisatie) zal blijven terugkopen. Ondanks dat de koers de afgelopen dagen mooi is opgelopen verwachten we voorlopig een inhaalslag in het aandeel. Abonnees die ons koopadvies van begin juli opvolgden leunen achterover. Abonnees die nog niet aan boord zijn hebben alle reden om dit alsnog te doen: Kopen.

Laatst bijgewerkt op maandag 17 augustus 2020 om 10:40.

Abonnee worden?

- Dagelijks automatische tips

- Maandelijks magazine

- Toegang tot alle artikelen

Bekijk de mogelijkheden

Bekijk de mogelijkheden

Algemeen

Service & contact

Meer Beursgenoten

Beursgenoten is een unieke formule. In bestaande, nieuwe of opkomende markten wordt met een kritische blik gezocht naar beleggingen die kansen bieden. Mogelijke bedreigingen verliezen we daarbij niet uit het oog.