Zes goudmijnaandelen die koopwaardig zijn met het oog op nieuwe recordkoersen

Geplaatst op vrijdag 14 augustus 2020 om 11:00.

Met een goudprijs die zich op recordhoogte bevindt, gaat het de mijnbouwbedrijven voor de wind.

Dit is niet alleen het jaar dat de coronacrisis de wereld rondom ons ingrijpend verandert, het is ook het jaar waarin de goudprijs een nieuw recordniveau bereikt. Het vorige record dateerde van augustus 2012 toen voor één troy ounce goud $1920 dollar werd betaald. De goudprijs was al vanaf het begin van dit jaar goed op dreef en had slechts tijdens de grote beurscorrectie in maart een lichte inzinking. Praktisch elke analist voorspelde al maandenlang dat de goudprijs op korte termijn nieuwe recordniveaus zou bereiken en inmiddels zijn we zo ver. De volgende kaap die gerond moet worden, is die van $2000. Daarboven is er sprake van een enorm haussepotentieel. Volgens sommige analisten zou de goudprijs namelijk op kunnen lopen tot zelfs $5.000 tot $10.000 per troy ounce. Uiteraard profiteren de goudmijnaandelen met volle teugen van de prijsstijging voor het gele metaal. We selecteerden zes goudmijnaandelen die volgens ons nog fors hogere koersen aan kunnen.

Goudmijnaandelen blijven interessant

Beleggen in goud kan op verschillende manieren. Het meest voor de hand liggend is het kopen van fysiek goud in de vorm van staven, baren of munten. Omdat fysiek goud ergens moet worden opgeslagen en de meeste beleggers nu eenmaal geen kluis in huis hebben, zijn ETF’s die in goud beleggen een alternatief. Helaas zijn de belangrijke en vlot verhandelbare Amerikaanse trackers die in fysiek goud beleggen, niet toegankelijk voor Europese beleggers. Gelukkig noteren er op de beurs van Wall Street en op andere wereldbeurzen heel wat aandelen van goudmijngroepen. Deze aandelen profiteren uiteraard uitbundig van de stijging van de goudprijs. Wanneer de optimisten echter gelijk krijgen en de goudprijs verder stijgt naar $5.000 of zelfs $10.000, kan het opwaarts potentieel enorm zijn. Tussen het grote aanbod aan goudmijnaandelen vonden we zes aandelen die naar onze mening op de huidige koersniveaus nog aantrekkelijk zijn gewaardeerd. Als de verwachting dat we nog slechts aan het begin staan van de hausse van het goud, zijn deze aandelen nog steeds koopwaardig.

Agnico Eagle Mines Ltd. (NYSE: AEM)

Agnico Eagle Mines is een van de populairste goudmijnaandelen op de beurs van Wall Street. Het betreft echter een Canadese en geen Amerikaanse goudproducent. Deze ‘senior’, oftewel een grote mijnbouwgroep, is al meer dan zestig jaar actief in de sector van de edelmetalen. De groep baat acht mijnen uit in Canada, Finland, Mexico, Zweden en de Verenigde Staten. Veel mijnbouwbedrijven financieren hun activiteiten door een deel van hun toekomstige productie op voorhand voor een afgesproken prijs te verkopen, de zogenaamde ‘forward gold sales’. Agnico Eagle Mines doet dit niet en profiteert daarom met volle teugen van de stijging van de goudprijs. Op het gebied van de dividenduitkeringen heeft het bedrijf een uitstekende trackrecord, want sinds 1983 werd elk jaar keurig een dividend uitbetaald.

Agnico Eagle Mines is een van de populairste goudmijnaandelen op de beurs van Wall Street. Het betreft echter een Canadese en geen Amerikaanse goudproducent. Deze ‘senior’, oftewel een grote mijnbouwgroep, is al meer dan zestig jaar actief in de sector van de edelmetalen. De groep baat acht mijnen uit in Canada, Finland, Mexico, Zweden en de Verenigde Staten. Veel mijnbouwbedrijven financieren hun activiteiten door een deel van hun toekomstige productie op voorhand voor een afgesproken prijs te verkopen, de zogenaamde ‘forward gold sales’. Agnico Eagle Mines doet dit niet en profiteert daarom met volle teugen van de stijging van de goudprijs. Op het gebied van de dividenduitkeringen heeft het bedrijf een uitstekende trackrecord, want sinds 1983 werd elk jaar keurig een dividend uitbetaald.

Het groeipotentieel van het bedrijf is groot. Agnico Eagle Mines verwacht veel van de opening van enkele nieuwe mijnen. Het Amaruq project draait nu op volle toeren, zodat de productie kan stijgen van 130.000 troy ounce in 2019 tot 351.000 troy ounce in 2021. Deze mijn kan goed worden voor 17% van de totale output. Als gevolg van de forse stijging van de koers van het aandeel is het dividendrendement teruggevallen tot rond de 1%. Met een koers-winstverhouding van meer dan 40 is het aandeel niet bepaald een koopje, maar de koers kan nog (veel) hoger.

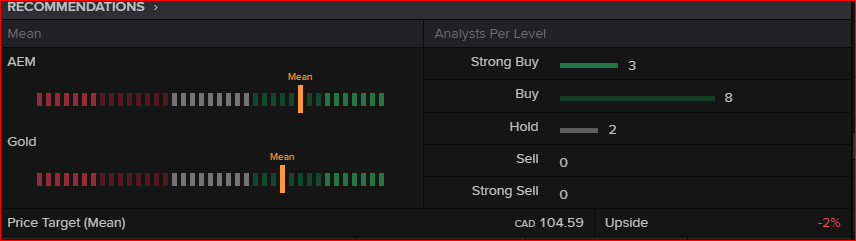

Adviezen van derden voor Agnico Eagle Mines Ltd.

B2Gold Corp. (NYSE: BTG)

B2Gold is in tegenstelling tot Agnico Eagle Mines een ‘junior’. Het bedrijf heeft mijnen in Nicaragua (La Libertad en El Limon), de Filippijnen (Masbate), Namibië (Otjikoto) en Mali (Fekola). Daarnaast staan er nog enkele veelbelovende projecten op stapel. De resultaten over het eerste kwartaal waren sterk, maar vooral opvallend was de forse afname van de schulden. De totale schuldenberg daalde met 86% tot nog amper $17 miljoen. Op basis van de meevallende kwartaalcijfers werd het dividend verdubbeld tot $0,02 per aandeel. Op basis van de cashflow is er ruimte voor een verder optrekken van het dividend. In reactie op de nieuwe recordniveaus voor de goudprijs bereikte ook de koers van B2Gold een nieuwe historische piek. Met een koers-winstverhouding van bijna 60 is het aandeel eerder duur, maar ‘juniors’ profiteren meestal meer dan ‘seniors’ van hogere goudprijzen. Er is maar een analist die het aandeel volgt en heeft een koersdoel die 20% daling inluidt. Vooral voor de wat agressievere beleggers blijft dit aandeel interessant om in te handelen.

B2Gold is in tegenstelling tot Agnico Eagle Mines een ‘junior’. Het bedrijf heeft mijnen in Nicaragua (La Libertad en El Limon), de Filippijnen (Masbate), Namibië (Otjikoto) en Mali (Fekola). Daarnaast staan er nog enkele veelbelovende projecten op stapel. De resultaten over het eerste kwartaal waren sterk, maar vooral opvallend was de forse afname van de schulden. De totale schuldenberg daalde met 86% tot nog amper $17 miljoen. Op basis van de meevallende kwartaalcijfers werd het dividend verdubbeld tot $0,02 per aandeel. Op basis van de cashflow is er ruimte voor een verder optrekken van het dividend. In reactie op de nieuwe recordniveaus voor de goudprijs bereikte ook de koers van B2Gold een nieuwe historische piek. Met een koers-winstverhouding van bijna 60 is het aandeel eerder duur, maar ‘juniors’ profiteren meestal meer dan ‘seniors’ van hogere goudprijzen. Er is maar een analist die het aandeel volgt en heeft een koersdoel die 20% daling inluidt. Vooral voor de wat agressievere beleggers blijft dit aandeel interessant om in te handelen.

Barrick Gold Corp. (NYSE: GOLD)

Barrick Gold en Randgold Resources bundelden op 1 januari 2019 hun krachten. Zowel wat de productie als de bewezen reserves en beurswaarde betreft, vormen ze samen de grootste goudgroep ter wereld. In het eerste kwartaal werd de indrukwekkende hoeveelheid van 1,25 miljoen troy ounce gewonnen, die voor een gemiddelde prijs van $1583 per troy ounce werd verkocht. De gemiddelde goudprijs over het tweede kwartaal lag veel hoger, zodat het bedrijf recordwinsten tegemoet mag zien.

Barrick Gold en Randgold Resources bundelden op 1 januari 2019 hun krachten. Zowel wat de productie als de bewezen reserves en beurswaarde betreft, vormen ze samen de grootste goudgroep ter wereld. In het eerste kwartaal werd de indrukwekkende hoeveelheid van 1,25 miljoen troy ounce gewonnen, die voor een gemiddelde prijs van $1583 per troy ounce werd verkocht. De gemiddelde goudprijs over het tweede kwartaal lag veel hoger, zodat het bedrijf recordwinsten tegemoet mag zien.

Barrick produceert naast goud ook koper, een metaal dat de afgelopen maanden eveneens fors in prijs is gestegen. Het management is van mening dat de vooruitzichten voor het volledige boekjaar makkelijk kunnen worden gerealiseerd, ook al heeft het coronavirus voor enige vertraging in de productie gezorgd. Het eerste kwartaal werd alvast afgesloten met een recordwinst van $400 miljoen, oftewel $0,22 per aandeel. Voor het dividend hoeven beleggers de aandelen van de mijnbouwbedrijven niet te kopen, want het dividendrendement bedraagt slechts ongeveer 1%. Met een koers-winstverhouding van ongeveer 12 is Barrick wel een van de goedkoopste goudmijnaandelen.

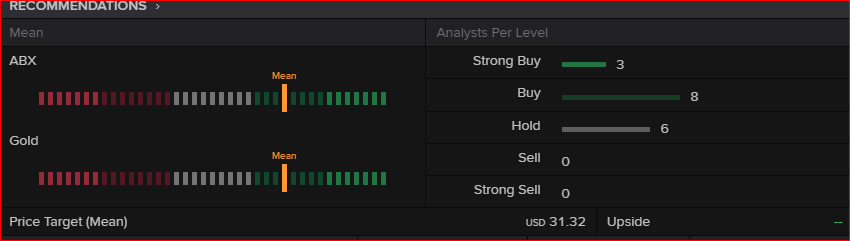

Adviezen van derden voor Barrick Gold Corp.

Kirkland Lake Gold Ltd. (NYSE: KL)

Kirkland Lake Gold is een Canadese mijnbouwgroep die drie belangrijke mijnen exploiteert in Canada en Australië: Detour Lake, Fosterville en Macassa. In 2019 haalde dit bedrijf in totaal bijna 975.000 troy ounce goud boven voor een gemiddelde kostprijs van $564 per troy ounce. Dat betekent dat deze groep zeer winstgevend werkt. De resultaten over het eerste kwartaal waren met een winst van $0,70 per aandeel, dan ook uitstekend. Op moment van schrijven waren de cijfers over het tweede kwartaal nog niet bekend, maar we twijfelen er geen moment aan dat die ondanks de uitbraak van het coronavirus eveneens uitstekend zullen zijn. Ook in het geval van Kirkland Lake Gold bedraagt het dividendrendement slechts ongeveer 1%. Met een koers-winstverhouding van iets meer dan 17 is het aandeel nog relatief goedkoop gewaardeerd, ook al bereikte de koers onlangs een nieuwe historisch record.

Kirkland Lake Gold is een Canadese mijnbouwgroep die drie belangrijke mijnen exploiteert in Canada en Australië: Detour Lake, Fosterville en Macassa. In 2019 haalde dit bedrijf in totaal bijna 975.000 troy ounce goud boven voor een gemiddelde kostprijs van $564 per troy ounce. Dat betekent dat deze groep zeer winstgevend werkt. De resultaten over het eerste kwartaal waren met een winst van $0,70 per aandeel, dan ook uitstekend. Op moment van schrijven waren de cijfers over het tweede kwartaal nog niet bekend, maar we twijfelen er geen moment aan dat die ondanks de uitbraak van het coronavirus eveneens uitstekend zullen zijn. Ook in het geval van Kirkland Lake Gold bedraagt het dividendrendement slechts ongeveer 1%. Met een koers-winstverhouding van iets meer dan 17 is het aandeel nog relatief goedkoop gewaardeerd, ook al bereikte de koers onlangs een nieuwe historisch record.

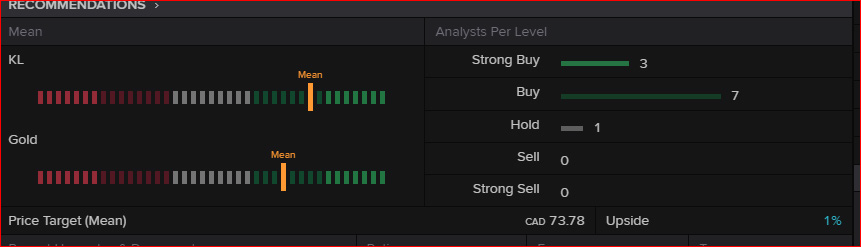

Adviezen van derden voor Kirkland Lake Gold Ltd.

Newmont Corp. (NYSE: NEM)

Newmont is een van de grootste mijnbouwgroepen en vooral de wat conservatievere beleggers zullen belangstelling hebben voor de aandelen van dit bedrijf. Naar aanleiding van de honderdste verjaardag werd de naam van Newmont Goldcorp gewijzigd in Newmont Corporation. Het betreft hier een bedrijf met ongeveer 29.000 medewerkers in de Verenigde Staten, Australië, Ghana, Peru, Indonesië en Suriname. Newmont is het enige goudmijnaandeel dat in de S&P 500 index is opgenomen. De Merian mijn in Suriname bevat meer dan 5 miljoen troy ounce aan bewezen reserves. Verwacht wordt dat deze mijn in de eerste vijf jaar dat ze in volle productie zal zijn genomen op jaarbasis 400.000 tot 500.000 troy ounce goud zal opleveren.

Newmont is een van de grootste mijnbouwgroepen en vooral de wat conservatievere beleggers zullen belangstelling hebben voor de aandelen van dit bedrijf. Naar aanleiding van de honderdste verjaardag werd de naam van Newmont Goldcorp gewijzigd in Newmont Corporation. Het betreft hier een bedrijf met ongeveer 29.000 medewerkers in de Verenigde Staten, Australië, Ghana, Peru, Indonesië en Suriname. Newmont is het enige goudmijnaandeel dat in de S&P 500 index is opgenomen. De Merian mijn in Suriname bevat meer dan 5 miljoen troy ounce aan bewezen reserves. Verwacht wordt dat deze mijn in de eerste vijf jaar dat ze in volle productie zal zijn genomen op jaarbasis 400.000 tot 500.000 troy ounce goud zal opleveren.

Het management van Newmont is goed voor zijn aandeelhouders en verhoogde in februari het kwartaaldividend met 79% tot $0,25 dollar. Daarnaast loopt er een programma ter inkoop van eigen aandelen voor een bedrag van $1 miljard. Op basis van een dividendrendement van 1,50% en een koers-winstverhouding van iets meer dan 15 is het aandeel best aantrekkelijk geprijsd. De koers bereikte, zoals die van veel andere goudmijnaandelen, recentelijk een nieuwe historische piek.

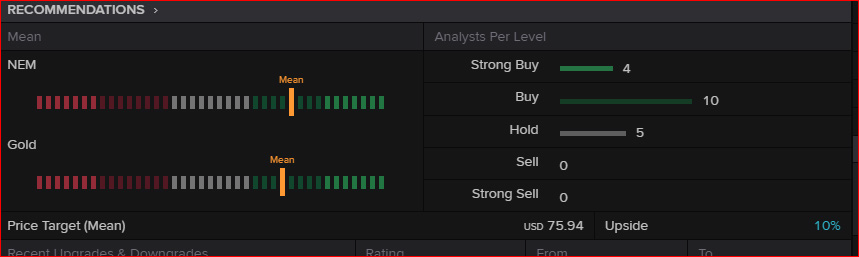

Adviezen van derden voor Newmont.

Wheaton Precious Metals Corp. (NYSE: WPM)

Binnen de sector van de edelmetalen is Wheaton Precious Metals een wat meer gespreide belegging. Dit Canadese bedrijf behaalt 60% van zijn inkomsten uit de verkoop van zilver en 40% uit de verkoop van goud. Toeval of niet, maar de zilverprijs is de afgelopen maanden nog veel forser gestegen dan de goudprijs. Wheaton heeft in het afgelopen kwartaal dus goede zaken gedaan. Het bedrijf koopt via langlopende contracten ook goud en zilver van de Penasquito mijn in Mexico (eigendom van Goldcorp), de Salobo mijn in Brazilië (eigendom van Vale), de Zinkgruvan mijn in Z weden (eigendom van Lunding Mining) en de Antamina en Yauliyacu mijnen in Peru (eigendom van Glencore). De aangekochte hoeveelheden metaal worden vervolgens op de open markt verkocht.

Binnen de sector van de edelmetalen is Wheaton Precious Metals een wat meer gespreide belegging. Dit Canadese bedrijf behaalt 60% van zijn inkomsten uit de verkoop van zilver en 40% uit de verkoop van goud. Toeval of niet, maar de zilverprijs is de afgelopen maanden nog veel forser gestegen dan de goudprijs. Wheaton heeft in het afgelopen kwartaal dus goede zaken gedaan. Het bedrijf koopt via langlopende contracten ook goud en zilver van de Penasquito mijn in Mexico (eigendom van Goldcorp), de Salobo mijn in Brazilië (eigendom van Vale), de Zinkgruvan mijn in Z weden (eigendom van Lunding Mining) en de Antamina en Yauliyacu mijnen in Peru (eigendom van Glencore). De aangekochte hoeveelheden metaal worden vervolgens op de open markt verkocht.

Wheaton Precious Metals maakte over het eerste kwartaal goede resultaten bekend. De verslagperiode gaf een winst per aandeel te zien van $0,215 dollar, waarmee volledig aan de verwachtingen werd voldaan. De cashflow steeg op jaarbasis met 50% tot $177 miljoen. Als gevolg van het opduiken van covid-19 moesten enkele mijnen tijdelijk worden gesloten, wat echter niet heeft verhinderd dat de beurskoers nieuwe historische pieken heeft bereikt. Het dividendrendement bedraagt slechts 0,75%, terwijl de koerswinstverhouding ongeveer 200 is. Een forse stijging van de goudprijs zal echter ook de koers van dit aandeel niet onberoerd laten.

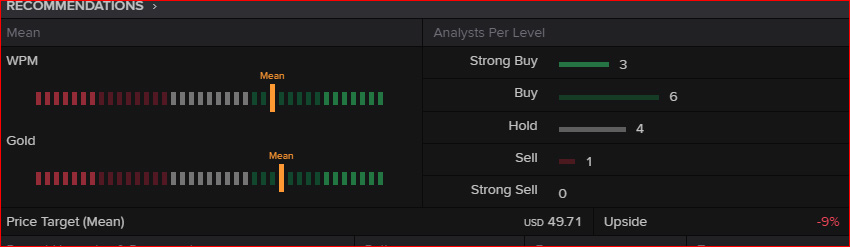

Adviezen van derden voor Wheaton Precious Metals Corp.

Laatst bijgewerkt op vrijdag 14 augustus 2020 om 18:00.

Abonnee worden?

- Dagelijks automatische tips

- Maandelijks magazine

- Toegang tot alle artikelen

Bekijk de mogelijkheden

Bekijk de mogelijkheden

Algemeen

Service & contact

Meer Beursgenoten

Beursgenoten is een unieke formule. In bestaande, nieuwe of opkomende markten wordt met een kritische blik gezocht naar beleggingen die kansen bieden. Mogelijke bedreigingen verliezen we daarbij niet uit het oog.