Is OCI nog koopwaardig?

Geplaatst op vrijdag 16 oktober 2020 om 14:00.

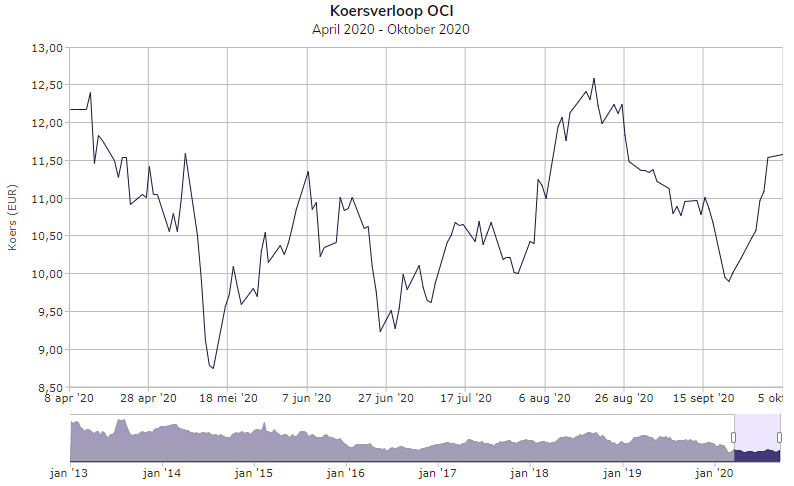

In aanloop naar de presentatie van de tweedekwartaalcijfers door OCI schreven wij op 14 augustus dat het aandeel ogenschijnlijk duur maar toch koopwaardig was. De tweedekwartaalcijfers vielen uiteindelijk niet mee, maar maken ons nog niet ongerust. De vooruitzichten blijven namelijk goed.

Ondanks dat het verkochte volume van OCI over het tweede kwartaal op jaarbasis met 6% steeg tot een record van 3,3 miljoen ton, daalde de omzet over dezelfde periode met 8% tot $875 miljoen. Verder daalde de ebitda op jaarbasis met 20% naar $220 miljoen en boekte het bedrijf een nettoverlies van $20 miljoen. Een jaar eerder stond daar nog een nettowinst van $37 miljoen. In het tweede kwartaal bedroeg de vrije kasstroom $191 miljoen en OCI verlaagde de nettoschuld met $128 miljoen tot $3,84 miljard.

Gratis verder lezen?

Schrijf u in voor onze nieuwsbrief en lees dit artikel gratis.

Onbeperkt verder lezen

Premium lid worden?

en lees meteen verder!

Abonnee worden?

- Dagelijks automatische tips

- Maandelijks magazine

- Toegang tot alle artikelen

Bekijk de mogelijkheden

Bekijk de mogelijkheden

Algemeen

Service & contact

Meer Beursgenoten

Beursgenoten is een unieke formule. In bestaande, nieuwe of opkomende markten wordt met een kritische blik gezocht naar beleggingen die kansen bieden. Mogelijke bedreigingen verliezen we daarbij niet uit het oog.