Hoge verwachtingen van Medios

Een sterk groeiverhaal ondersteunt de koers niet

Geplaatst op maandag 6 maart 2023 om 18:00.

Op de beurs van Frankfurt heeft Medios tegenvallende koersprestaties neergezet ondanks het feit dat dit chemiebedrijf stevige cijfers presenteerde. Medios is dankzij een superieur aanbod aan producten en een grote klantenportefeuille goed gepositioneerd om sneller te groeien dan de belangrijkste concurrenten. De Duitse markt voor Specialty Chemicals is nog steeds sterk gefragmenteerd, zodat er heel wat kansen liggen voor fusies en overnames. De stevige prestaties die over 2022 werden neergezet, waren niet genoeg om het aandeel populair te maken bij de beleggers. Het is nu wachten op een katalysator die de koers in beweging kan brengen. Dat kan bijvoorbeeld door een aantrekkelijke overname te doen, waarvoor niet te veel wordt betaald. Fundamenteel is het aandeel ondergewaardeerd en alles bij elkaar opgeteld maakt dat Beursgenoten koper is van dit aandeel.

Vijfjarig koersverloop Medios AG.

Profiel

Medios AG is een toonaangevende leverancier van gespecialiseerde farmaceutische oplossingen in Duitsland. Binnen het segment van de markt bestrijkt het bedrijf alle relevante aspecten van de toeleveringsketen, van de levering van medicijnen tot de productie van patiëntspecifieke therapieën. De focus ligt op optimale patiëntenzorg via gespecialiseerde apotheken. Medios heeft de reputatie een deskundige partner en een betrouwbare leverancier te zijn van oplossingen voor gespecialiseerde farmaceutische producten, met een sterke focus op oncologie, auto-immunologie en infectieziekten. Medios mag worden beschouwd als een holding- en servicebedrijf dat de klanten geïntegreerde oplossingen biedt op het vlak van Specialty Pharma, en is actief op drie terreinen: het aanbieden van geneesmiddelen (de hoofdactiviteit die in 2021 nog goed was voor 95% van omzet), patiëntspecifieke therapieën (5% van de omzet) en dienstverlening (minder dan 1% van de portefeuille). Medios is alleen actief in Duitsland maar het bedrijf heeft grotere ambities en zoekt verdere expansie in Europa. Het management is ervan overtuigd dat de formule die het in Duitsland aanbiedt ook in andere Europese landen succesvol kan zijn.

Er zijn zowel binnen Duitsland als daarbuiten nog heel wat groeimogelijkheden voorhanden, zowel via autonome groei als via fusies en overnames. In de tweede helft van 2022 werd met succes de overname van de gespecialiseerde farmaceutische fabrikant Newco Pharma GmbH uit Mannheim voltooid. De fusie met de Newco Pharma Group stelde Medios in staat om met name de divisie patiëntspecifieke therapieën aanzienlijk te versterken en dus ook de winstmarges van de gehele Medios groep aanzienlijk en duurzaam te verhogen. Samen met Newco Pharma wil Medios de kaap van een omzet van €1,5 miljard in 2022 overschrijden en de winstmarges verder opdrijven.

Matthias Gaertner, CEO van Medios AG, zei hierover: "We zijn uiteraard tevreden met de snelle en succesvolle afronding van de overname van de Newco Pharma Group. Als gevolg hiervan zal ons aanbod aan patiëntspecifieke therapieën voor de behandeling van zeldzame en chronische ziekten verdrievoudigen. Samen met de Newco Pharma Group leggen we zo de basis voor een winstgevende duurzame groei.” Newco Pharma Group is een nationaal netwerk met vijf regionale samengestelde faciliteiten en tevens een groothandel met een regionale focus op grote delen van Noord-, West- en Zuid-Duitsland. Het overgenomen bedrijf richt zich op de productie van patiëntspecifieke infusieoplossingen namens gespecialiseerde apotheken. Door de fusie met Newco Pharma GmbH is het partnernetwerk van Medios gegroeid van 550 tot ongeveer 600 gespecialiseerde apotheken.

In de tweede helft van 2020 vond reeds de overname plaats van de gespecialiseerde farmaceutische groothandel Cranach Pharma GmbH van BMSH GmbH. Dit inmiddels volledig geïntegreerde bedrijf richt zich op geneesmiddelen op het gebied van neurologie, hemofilie, endocrinologie, oogheelkunde, reumatologie en oncologie. Deze segmenten van de markt passen naadloos in de portefeuille van Medios. De overname is dan ook een succes geworden en stelde Medios in staat om zich sterker te positioneren als full-service dienstverlener binnen de Specialty Pharma sector. Dankzij de recente overname van Newco is die positie nu verder versterkt. De groeistrategie van Medios is in basis gebaseerd op drie pijlers. Naast het versterken van de kernactiviteiten in Duitsland wil het bedrijf de farmaceutische productie uitbreiden naar andere Europese landen. Daarnaast is Medios van plan het bedrijfsmodel verder te diversifiëren door de productie van gepersonaliseerde medicijnen op te starten. Op basis van deze strategie zou de omzet op middellange termijn moeten stijgen tot meer dan € 2 miljard en de ebitda zou eveneens flink toe moeten nemen.

Cijfers

De expansie had onmiskenbaar positieve gevolgen voor de resultaten. Medios AG sloot 2022 af met een recordomzet en -winst. De groepsomzet kwam met ongeveer € 1,6 miljard uit aan de bovenkant van de prognoses en de ebitda was met 43% gestegen tot € 55 miljoen, en dat met een verbetering van de ebitdamarge tot circa 3,4% (in 2021: 2,8%). Verder was er ondanks eenmalige effecten sprake van een sterke operationele kasstroom van ruim €37 miljoen. Het verkoopnetwerk is aanzienlijk uitgebreid en nieuwe laboratoria hebben de productiecapaciteit vergroot. De vooruitzichten zijn goed en bij de publicatie van de jaarcijfers werd door het management verdere groei in het vooruitzicht gesteld. Er wordt nu uitgegaan van een omzetstijging in 2023 naar de bovenkant van de vork van € 1,6 - € 1,8 miljard en een stijging van de ebitda tot € 58 - € 63 miljoen. Analisten die het aandeel op de voet volgen zijn van mening dat Medios deze prognoses kan inlossen.

Pro’s:

- Het bedrijf is binnen zijn sector op technologisch gebied een marktleider.

- De hoge toetredingsdrempels houden de concurrentie op afstand.

- Nieuwe productiecapaciteit biedt kansen om de productenmix te verbeteren.

Contra’s:

- Wijzigingen in het wettelijke kader kunnen de markt verstoren.

- De vergoeding van de zorgkosten kan naar beneden worden bijgesteld en voor nieuwe dure geneesmiddelen kunnen grotere prijsbeperkingen gaan gelden.

- De toenemende concurrentie van online retailers kan de omzet van sommige gespecialiseerde geneesmiddelen in gevaar brengen.

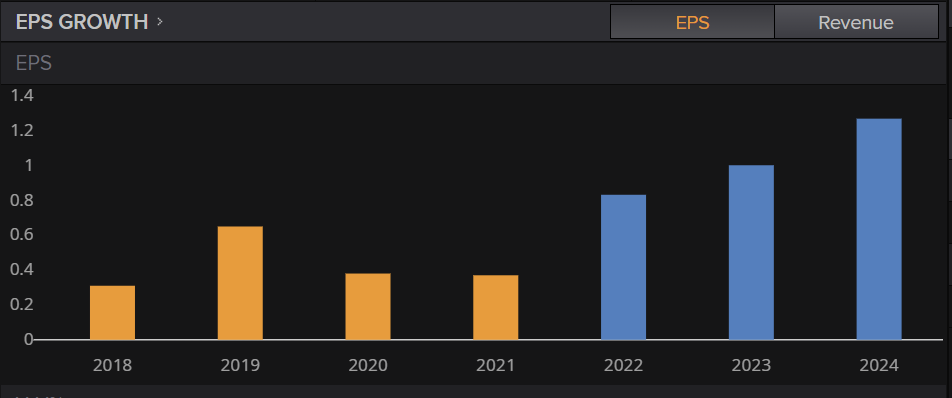

(Verwachte) groei winst per aandeel.

Conclusie

Aandeelhouders hebben de afgelopen jaren weinig plezier beleefd aan het aandeel Medios, want de koers van het aandeel is terug naar het niveau van drie jaar geleden. Het is naar onze mening te vroeg om Medios op deze lage koers af te schrijven. Tijdens het boekjaar 2022 werd het bedrijf geconfronteerd met een aantal uitdagingen die (te) zwaar op de koers van het aandeel zijn gaan wegen. Denk daarbij aan het uitbreken van de oorlog in Oekraïne, de verhoogde inflatie, de hoge energiekosten en de wijzigingen binnen de regelgeving van de Duitse farmaceutische sector. Ondanks die moeilijke marktomstandigheden heeft het bedrijf zich nog goed weten te handhaven. Vanwege de grote vraag naar gespecialiseerde geneesmiddelen verwacht Medios de komende jaren gestaag door te kunnen groeien, en omdat de markt steeds verder consolideert kan het bedrijf zijn concurrentiepositie verder verstevigen.

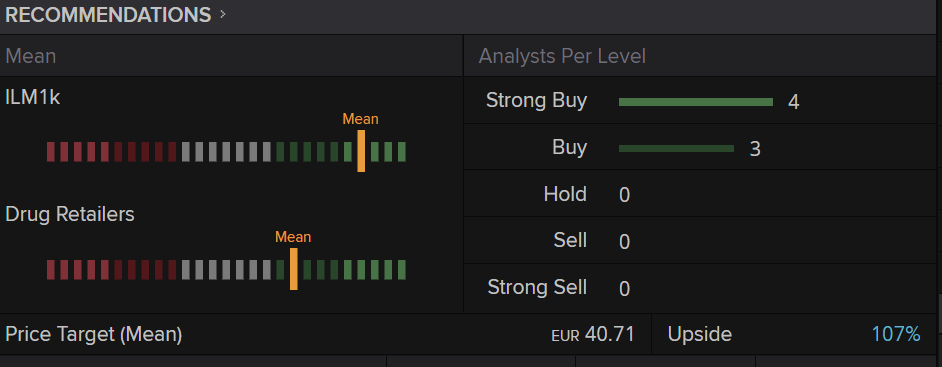

De analisten die het aandeel volgen, rekenen alvast op fors hogere koersen.

In de nabije toekomst moet Medios kunnen profiteren van zowel interne als autonome groei. De versnipperde Duitse markt biedt nog heel wat kansen om via fusies en overnames de winstgevendheid verder te verbeteren. Voeg daarbij de kansen die in het buitenland liggen te wachten, plus het groeipotentieel dat nieuwe, geavanceerde therapieën bieden en het mag duidelijk zijn dat de koers geen reële afspiegeling is van de actuele situatie. Het bedrijf is binnen de sector een marktleider en staat op technologisch vlak duidelijk aan de top. Beursgenoten is van mening dat Medios dankzij een superieur aanbod, een goede beheersing van de kosten en een grote klantenportefeuille goed is gepositioneerd om sneller te groeien dan de gefragmenteerde en sterk gereguleerde markt voor farmaceutische specialiteiten. Het bedrijf beschikt over een leidende positie in een markt met hoge toetredingsdrempels en over een geïntegreerd businessmodel met veel mogelijkheden voor omzet- en kostensynergieën. Nieuwe productiecapaciteit biedt daarnaast de kansen om de productmix te verbeteren. Kortom, Medios beschikt over heel wat troeven die een herstel van de koers op middellange termijn mogelijk moeten maken. Op de huidige koers is het neerwaartse risico laag, terwijl de opwaartse kansen hoog zijn. Beursgenoten geeft dan ook een koopadvies voor dit aandeel, waarbij het wachten is op een katalysator die de koers in beweging kan krijgen. De analisten die het aandeel volgen, rekenen alvast op fors hogere koersen.

Geert Schaaij heeft positie.

Fundamentele kenmerken Medios

Winst per aandeel 2022: € 1,18

Tax. winst per aandeel 2023: € 1,40

Tax. winst per aandeel 2024: € 1,67

Koers-winstverhouding 2022: 16,5

Koers op moment van schrijven: € 19,40

ISIN code: DE000A1MMCC8

Tickersymbool: ILM1.DE

Koers hoog afgelopen 12 maanden: € 32,25

Koers laag afgelopen 12 maanden: € 16,46

Dividend: -

Dividendrendement: -

Aantal uitstaande aandelen: 23,81 miljoen stuks

Marktkapitalisatie: € 464 miljoen

Sector: chemie

Return on assets: 3,28%

Return on equity: 3,49%

Laatst bijgewerkt op maandag 6 maart 2023 om 18:00.

Abonnee worden?

- Dagelijks automatische tips

- Maandelijks magazine

- Toegang tot alle artikelen

Bekijk de mogelijkheden

Bekijk de mogelijkheden

Algemeen

Service & contact

Meer Beursgenoten

Beursgenoten is een unieke formule. In bestaande, nieuwe of opkomende markten wordt met een kritische blik gezocht naar beleggingen die kansen bieden. Mogelijke bedreigingen verliezen we daarbij niet uit het oog.