Hoe werkt de Black-scholes calculator?

De Black-Scholes calculator kan worden gebruikt om de theoretische waarde van een callof putoptie te berekenen. De calculator maakt gebruik van de zogenaamde Black-Scholes formule.

Volg onderstaande stappen om de theoretische waarde van een call of putoptie uit te rekenen.

- Ga naar het Beursgenoten ledenportaal.

- Druk rechtsboven op uw gebruikersnaam om het gebruikersmenu te openen.

- Druk in het gebruikersmenu op OptieCalculator.

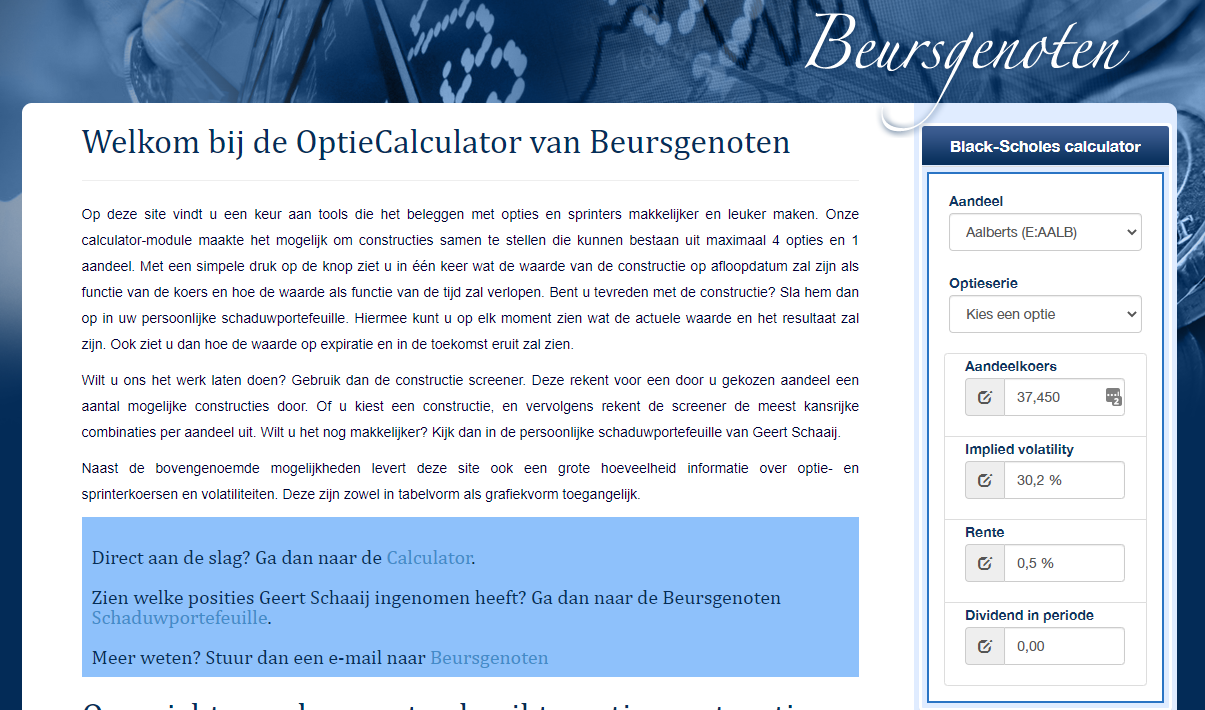

- Kies onder de kop Black-Scholes het aandeel waarvoor u de berekening wilt laten uitvoeren.

- Kies vervolgens de optieserie waarvoor u de berekening wilt laten uitvoeren.

-

De calculator vult vervolgens zelf de parameters (vier velden) in. De inhoud van deze vier. Velden kunt u indien gewenst zelf ook wijzigen.

Aandelenkoers:

De laatst bekende aandelenkoersImplied volatility:

De volatiliteit van het aandeel zoals die is berekend is uit de implied volatility van een groot aantal onderliggende optieseries.Rente:

De rente voor risicovrije beleggingen (sparen)Dividend in periode:

Het bedrag dat wordt uitgekeerd in de periode tot de expiratiedatum van de optieserie

Klik vervolgens op de knop berekenen. De theoretische waarde van de optie wordt dan uitgerekend.Implied volatility stijgers en dalers:

Deze tabellen laten maximaal vijf aandelen zien waarvan de implied volatility ten opzichte van de vorige dag aanzienlijk is gewijzigd. De tabel bestaat uit drie kolommen:

Aandeel:

Het betreffende aandeel. Door op de link te klikken wordt de pagina ‘Grafieken’ geopend, die grafieken laten de implied volatility zien en de aandelenkoers van de afgelopen tijd.

Volatility:

De huidige implied volatility

Verschil:

De stijging respectievelijk daling ten opzichte van de vorige dag

Abonnee worden?

- Dagelijks automatische tips

- Maandelijks magazine

- Toegang tot alle artikelen

Bekijk de mogelijkheden

Bekijk de mogelijkheden

Algemeen

Service & contact

Meer Beursgenoten

Beursgenoten is een unieke formule. In bestaande, nieuwe of opkomende markten wordt met een kritische blik gezocht naar beleggingen die kansen bieden. Mogelijke bedreigingen verliezen we daarbij niet uit het oog.