Komt het weer goed met uw aandelen?

Disclaimer: onderstaand artikel bevat mogelijk verouderde informatie.

Het valt mij nog mee hoe volwassen de beurzen reageren op de politieke onrusten. Beleggers in aandelen lijken te denken dat het uiteindelijk wel weer goed komt. En dat komt het. Het blijft echter een goede zaak vooral aandelen te kiezen die fundamenteel sterk staan. Aandelen te kiezen waarvan we redelijkerwijs dividenden tegemoet kunnen zien. Maar ook aandelen die exposure hebben naar de toekomst.

Ik raad beleggers voortdurend aan om gestaffeld te kopen: bouw posities op en bij stijgende koersen ook weer een beetje af. Dat kan tot mooie winsten leiden, zoals we dat op onze site laten zien. Aandelen actief volgen? Dat kan met onze alerts. Zodra we iets over de door u geselecteerde aandelen schrijven, ontvangt u een bericht in de mailbox. Gemak dient de mens nietwaar?

Beleggen of sparen?

De jacht op het geld is geopend. Het financiële systeem wordt kapot gemaakt met lage rente en het opjagen van de inflatie. Geld wordt jaar in jaar uit minder waard. Beleggen is het enige alternatief. Een nadeel bij beleggen is dat de waarde van uw portefeuille zichtbaar schommelt. Schommelen is echter iets anders dan waardevermindering door de tijd heen. Koester daarom het dividend. Een gemiddeld aandeel levert gemakkelijk het tienvoudige aan dividend op dan de huidige rente van 0,4%.

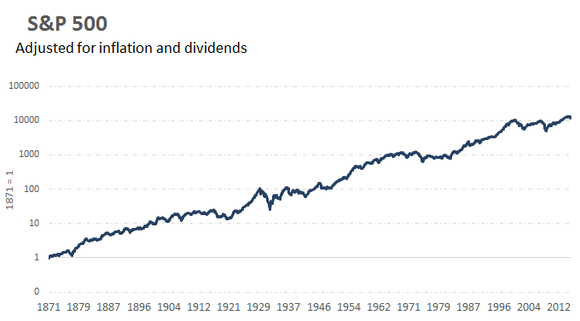

Grafiek: koersverloop S&P 500

Grafiek: koersverloop S&P 500

Wie deze grafiek bekijkt, ziet dat een belegging in aandelen de juiste beslissing is geweest. Oorlogen, politieke onrust, geldontwaardingen en alle mogelijke rampen die de wereld hebben getroffen, hadden slechts korte tijd invloed op de aandelenkoersen. De koersen zijn altijd blijven stijgen, niet van dag op dag, maar wel over een langere periode bekeken. Dat is beleggen.

Wanneer ik dan bedenk dat de verzekering van 5.000 gulden, die mijn grootvader tachtig jaar geleden afsloot, gelijk stond aan de waarde van een kleine boerderij en nu omgerekend naar euro’s nauwelijks genoeg is voor een elektrische fiets, dan weet u dat een beleggingsportefeuille de beste manier is om uw vermogen in stand te houden.

Op onze site vindt u elke dag weer allemaal achtergronden van bedrijven en diverse visies waaraan u zich kunt toetsen. Twee weten meer dan één! Beursgenoten reikt u de beleggingskansen aan. Word ook abonnee!

Heijmans alleen actief in eurozone

Heijmans is actief op het gebied van vastgoed, woningbouw, utiliteit en infra. De in Rosmalen gevestigde onderneming is uitsluitend werkzaam in Nederland, België en Duitsland en ondervindt als zodanig geen rechtstreekse effecten van de Brexit. Ook valutair zijn er geen gevolgen te verwachten, omdat het bedrijf alleen in de eurozone actief is. Desondanks daalde de koers in een eerste schrikreactie met ongeveer 10%.

In een trading update in mei werd bekend gemaakt dat de omzet in het eerste kwartaal iets hoger lag dan in dezelfde periode van 2015; deze stijging werd gerealiseerd in het segment woningbouw en bij de Duitse infra-activiteiten. In de eerste vier maanden van het jaar werden 489 woningen verkocht, een stijging met ruim 100 vergeleken met dezelfde periode van vorig jaar. De orderportefeuille lag met €2,1 miljard ongeveer op het peil van eind 2015.

De infra-activiteiten krijgen extra aandacht vanwege enkele grote projecten die zich moeizaam ontwikkelen, wat negatieve gevolgen heeft voor het resultaat. Het beleid is in het algemeen gericht op 'marge boven volume', selectieve verwerving van nieuwe opdrachten en beheersing van risico's. Begin 2016 zijn nieuwe afspraken gemaakt met het bankensyndicaat, waarbij de lopende kredietverstrekking is verlengd tot medio 2018. Per eind maart voldeed Heijmans aan de lopende convenanten. Een structurele verbetering van de verhouding tussen nettoschuld en het bruto bedrijfsresultaat (ebitda) heeft hoge prioriteit. Volgens de leiding ontwikkelt de onderneming zich volgens verwachting en kan 2016 met een positief onderliggend operationeel resultaat worden afgesloten.

Hoewel Heijmans dus niet direct wordt getroffen door de gevolgen van de toekomstige uittreding van het Verenigd Koninkrijk uit de EU, lijkt het algemene klimaat in de bouw enigszins te verslechteren. In reactie op de tragere economische groei die zich al enige tijd in Europa aftekent, heeft de branchevereniging Euroconstruct de verwachtingen voor de bouwproductie verlaagd. Voor geheel Europa wordt dit jaar een stijging van de productie verwacht van 2,5%, terwijl dat in december nog 2,9% was. Voor Nederland is de verwachting aangepast van 4,1% tot 3,6%. De afname van de groeiverwachting ligt voornamelijk bij de woningbouw, waar de schatting is gehalveerd tot 9%. Het probleem lijkt vooral te liggen in de afgifte van vergunningen voor nieuwbouw.

Op het gebied van infrastructuur verkreeg een consortium waarin Heijmans deelneemt zeer recent een voorlopige gunning voor het publiek-private samenwerkingsproject A27/A1. Het gaat om ontwerp, realisatie, beheer, onderhoud en financiering voor de reconstructie van enkele stukken snelweg in de provincie Utrecht. Het project heeft een contractwaarde van €220 miljoen (inclusief 25 jaar beheer en onderhoud), waarvan de helft voor Heijmans. Het project wordt waarschijnlijk eind juli definitief toegewezen.

Ondanks de lagere groeiverwachting voor de bouw in het algemeen zien de meeste analisten Heijmans nog steeds als een aantrekkelijke belegging. Voor 2016 wordt een winst per aandeel verwacht van €0,70, een bedrag dat volgend jaar zou kunnen verdubbelen. Als deze verwachting uitkomt, dan heeft Heijmans een zeer aantrekkelijke waardering, zowel qua koers-winstverhouding als dividendrendement. Het advies is dan ook 'strong buy' met een gemiddeld koersdoel van €13,75 en een hoogste prijs van €18.

Beursgenoten is wat terughoudender dan de gemiddelde analist. Wij denken dat de bouwsector, en zeker Heijmans, de komende jaren kan blijven profiteren van het herstel van de woningbouw in Nederland, ook al zou deze groei wat afzwakken. Wij denken echter niet dat de winststijging zo snel zal gaan als verschillende analisten verwachten. We zien echter wel een onderliggende verbetering, zoals onder meer blijkt uit de recente order voor de A27/A1, en daarom geven we een speculatief koopadvies.

Wellicht ook interessant voor u:

Banken houden goede aandelen verborgen. Ze hebben dubbele petten op.

Sparen is in 2015 onaantrekkelijk geworden. De rente is nagenoeg nul.

Het seizoen van de halfjaarcijfers is op de beurzen van start gegaan.

Abonnee worden?

- Dagelijks automatische tips

- Maandelijks magazine

- Toegang tot alle artikelen

Bekijk de mogelijkheden

Bekijk de mogelijkheden

Algemeen

Service & contact

Meer Beursgenoten

Beursgenoten is een unieke formule. In bestaande, nieuwe of opkomende markten wordt met een kritische blik gezocht naar beleggingen die kansen bieden. Mogelijke bedreigingen verliezen we daarbij niet uit het oog.